Когда вы берете ипотеку, банк требует оценку квартиры - это понятно. Но что происходит, когда вы решаете рефинансировать кредит в другом банке или даже в том же? Многие думают: «Но я же недавно оценивал!» - и получают сюрприз. Переоценка недвижимости при рефинансировании - не формальность, а обязательная процедура, которая может стоить вам от 5 000 до 15 000 рублей и занять несколько дней. При этом она же может спасти вас, если цена квартиры выросла. Разберемся, как это работает в 2025 году, кто обязан платить, и как не попасть в ловушку.

Почему банк требует новую оценку, если квартира не менялась?

Банк не интересуется, сколько вы заплатили за квартиру два года назад. Ему важно, сколько она стоит сегодня. Рынок недвижимости в России - не стабильный. За последние три года цены в крупных городах колебались на 10-25%. В Москве и Санкт-Петербурге некоторые районы подорожали, а в других - упали. Если ваша квартира оценивалась в 8 миллионов рублей при первоначальной ипотеке, а сейчас ее рыночная стоимость - 9,5 миллиона, банк может дать вам больше денег при рефинансировании. А если цена упала до 7 миллионов - банк может отказать в увеличении суммы кредита или вообще потребовать доплатить.ЦБ РФ ужесточил требования к залоговому покрытию с 2010-х годов. Сейчас банк должен быть уверен, что если вы перестанете платить, он сможет продать квартиру и покрыть долг. Для этого ему нужна актуальная оценка - не старше шести месяцев. Без нее ни один крупный банк - Сбербанк, ВТБ, Россельхозбанк - не выдаст новый кредит.

Что нужно для переоценки: полный список документов

Переоценка - это не просто «заглянуть в квартиру». Это официальная процедура с документами, которые должны быть в порядке. Если вы забудете один пункт - оценщик вернет вас, и процесс затянется на неделю.- Выписка из ЕГРН (не старше 30 дней)

- Договор купли-продажи или ДДУ (если квартира куплена в новостройке)

- Акт приема-передачи (для новостроек)

- Технический паспорт или кадастровый паспорт (если есть)

- Паспорт собственника

- Копия кредитного договора (иногда требуют)

Выписка из ЕГРН - самая частая причина задержек. Многие думают, что старая выписка подойдет. Нет. Банк требует, чтобы она была выдана не ранее чем за 30 дней до подачи заявки. Если вы получили ее месяц назад - все в порядке. Если три месяца - придется заказывать новую. Стоимость выписки - 450 рублей, можно получить онлайн через госуслуги или Росреестр.

Как проходит сама оценка: от визита до отчета

Процесс занимает 2-3 рабочих дня, если все документы на месте.- Вы выбираете оценочную компанию. Банк может дать список рекомендованных - но вы вольны выбрать любую, у которой есть аттестат СРО (саморегулируемой организации оценщиков). С 2023 года без аттестата оценщик не имеет права работать с ипотечными кредитами.

- Заполняете заявку, прикладываете документы. Некоторые компании принимают документы онлайн - это экономит время.

- Оценщик приезжает в квартиру. Он смотрит на состояние ремонта, планировку, этаж, наличие балкона, состояние подъезда и дома. Это занимает 1-2 часа. Он не измеряет каждую комнату - он сверяется с планом в ЕГРН.

- Оценщик сравнивает вашу квартиру с 5-10 аналогами на рынке. Он смотрит, сколько стоят такие же квартиры в вашем доме, в соседних домах, с похожим ремонтом и этажом.

- Готовится отчет по ГОСТ Р 51488-2020. Это документ объемом 70-100 страниц. Он содержит фото, расчеты, сравнения, выводы и подписи. Только такой отчет банк примет.

- Вы получаете отчет и передаете его банку. Банк проверяет его на соответствие требованиям - и только потом принимает решение.

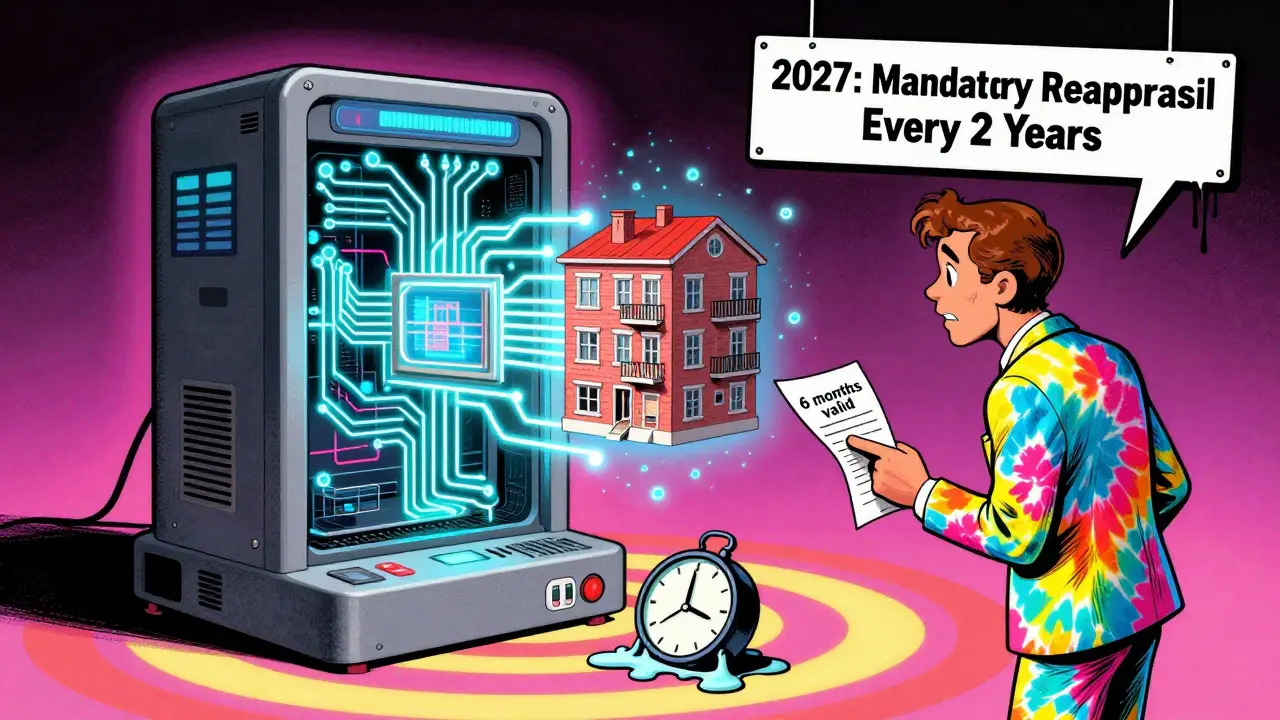

Срок действия отчета - 6 месяцев. Если вы не подадите заявку на рефинансирование в этот срок - придется проходить оценку заново.

Сколько это стоит: цены в 2025 году

Стоимость оценки зависит от региона и типа объекта.- Квартира в Москве или Санкт-Петербурге - от 8 000 до 15 000 рублей

- Квартира в регионах (Казань, Новосибирск, Екатеринбург) - от 5 000 до 9 000 рублей

- Дом или таунхаус - от 10 000 до 18 000 рублей

Почему такая разница? В Москве больше конкуренции между оценщиками - но и требования выше. В регионах меньше компаний, и некоторые работают «на черном рынке» - будьте осторожны. Банк откажет, если оценщик не в СРО. Аттестация оценщика стоит ему 30-50 тысяч в год - и это отражается на цене для вас. В 2022 году оценка стоила в среднем 6 000 рублей. Сейчас - на 18% дороже. Это не инфляция, это регуляторные требования.

Внутренняя реструктуризация: можно ли обойтись без переоценки?

Здесь есть лазейка. Если вы рефинансируете ипотеку в том же банке, это называется внутренней реструктуризацией. И в этом случае банк может не требовать новой оценки.Сбербанк, ВТБ и другие банки иногда позволяют пересчитать условия кредита - изменить срок, ставку или ежемесячный платеж - без снятия залога и без переоценки. Это выгодно: вы экономите 5 000-15 000 рублей и не платите госпошлину за регистрацию изменений в Росреестре (350 рублей).

Но есть подвох. Ставка при внутренней реструктуризации обычно выше на 0,3-0,7 процентных пункта, чем при переходе в другой банк. То есть, если вы можете найти банк с ставкой 9,5%, а ваш текущий предлагает 10,2% - лучше сменить банк. Если же разница всего 0,2% - лучше остаться и сэкономить на оценке.

Важно: внутренняя реструктуризация работает только если ваша ипотека была целевой - то есть вы брали кредит на покупку или строительство жилья. Если вы брали кредит под залог недвижимости (нецелевой), банк может отказать.

Когда переоценка становится выгодной - не только для банка

Большинство людей воспринимают переоценку как побор. Но она может работать на вас.В 2024 году 22% заемщиков, по данным DomRF Bank, получили больше денег при рефинансировании именно потому, что цена квартиры выросла. Например:

- Вы купили квартиру за 7 млн рублей в 2022 году, взяли ипотеку на 5 млн.

- Сейчас она оценивается в 8,5 млн рублей.

- Вы рефинансируете кредит на 6,5 млн - без увеличения первоначального взноса.

- Разница в 1,5 млн рублей - это деньги на ремонт, отпуск, или просто сбережения.

Такие случаи - не редкость. Особенно в городах с растущим спросом на жилье. Если вы живете в районе с новыми школами, метро или бизнес-центрами - ваша квартира, скорее всего, подорожала. Переоценка - это шанс получить эти деньги.

Что делать, если оценка ниже, чем вы ожидали?

Это самая страшная ситуация. Вы думали, что квартира стоит 9 млн, а оценщик поставил 7,8 млн. Что делать?- Запросите у оценщика подробный отчет. Он должен содержать сравнения с аналогами. Проверьте, не упустил ли он ваши плюсы - например, новый ремонт, парковка, вид из окна.

- Если вы нашли более выгодные аналоги - предоставьте их банку. Банк может запросить повторную оценку.

- Если банк отказывает в рефинансировании из-за низкой оценки - вы можете попробовать найти другой банк. Но новый банк тоже потребует свою оценку - и может поставить еще более низкую цену.

- Если цена реально упала - вам придется либо доплатить разницу, либо отказаться от рефинансирования.

Нет смысла спорить с оценщиком без доказательств. Он не враг - он просто выполняет требования ЦБ РФ. Ваша задача - проверить, не ошибся ли он.

Будущее: что изменится в 2026-2027 годах

ЦБ РФ планирует ввести регулярную переоценку недвижимости в ипотеке - не только при рефинансировании, а раз в 2-3 года. Это начнется не раньше 2027 года. Зачем? Чтобы банки лучше понимали риски и не выдавали кредиты на завышенную сумму.Также в 2024 году Сбербанк и ВТБ начали тестировать автоматизированные системы оценки (AVM). Это когда вместо человека - алгоритм анализирует данные: количество комнат, район, этаж, дата продажи аналогов, транспортная доступность. Отчет готов за 24 часа, цена - на 30-40% ниже. В будущем оценка может стать бесплатной - как часть услуги банка.

Если вы планируете рефинансировать в ближайшие 2 года - сделайте это сейчас. Через 2-3 года переоценка станет обязательной даже без смены банка. И вы будете платить за нее регулярно.

Что делать, чтобы все прошло гладко?

- Проверьте дату выписки из ЕГРН - не старше 30 дней.

- Выбирайте оценщика с аттестатом СРО - проверьте на сайте саморегулируемой организации.

- Не экономьте на оценке - дешевые компании часто не в СРО, и банк откажет.

- Сравните ставки: если разница между банками больше 0,5% - лучше сменить банк и переплатить за оценку.

- Если вы в одном банке - спросите про внутреннюю реструктуризацию - это может сэкономить вам деньги.

- Сохраняйте все чеки и отчеты - они понадобятся при подаче на налоговый вычет.

Переоценка - это не наказание. Это часть современной системы ипотечного кредитования. Она защищает и банк, и вас. Если квартира подорожала - вы получите больше денег. Если упала - вы узнаете об этом до того, как попадете в долговую яму. И да - это платно. Но это цена за стабильность.

Обязательна ли переоценка при рефинансировании в том же банке?

Нет, не обязательна. Если вы рефинансируете в том же банке - это называется внутренней реструктуризацией. Банк может пересчитать условия кредита без новой оценки. Но это не всегда выгодно: ставка при реструктуризации обычно выше на 0,3-0,7%. Если вы можете найти более низкую ставку в другом банке - лучше сменить его и переплатить за оценку.

Можно ли отказаться от переоценки, если квартира не менялась?

Нет. Банк не принимает старые оценки, даже если квартира оценивалась год назад. ЦБ РФ требует, чтобы отчет был не старше 6 месяцев. Это правило действует для всех банков, кроме случаев внутренней реструктуризации. Отказ от переоценки - это отказ от рефинансирования.

Что делать, если оценка ниже, чем я думал?

Попросите у оценщика подробный отчет - он должен содержать сравнения с аналогами. Если вы нашли более выгодные варианты (например, квартира в том же доме с таким же ремонтом и более высокой ценой) - предоставьте их банку. Банк может запросить повторную оценку. Если цена реально упала - вам придется доплатить разницу или отказаться от рефинансирования.

Можно ли использовать оценку, сделанную при первоначальной ипотеке?

Нет. Оценка, сделанная при первоначальном оформлении ипотеки, утратила юридическую силу. Банк требует отчет, подготовленный не ранее чем за 6 месяцев до подачи заявки на рефинансирование. Даже если вы оценивали квартиру 5 месяцев назад - вам нужна новая оценка.

Сколько стоит выписка из ЕГРН для оценки?

Выписка из ЕГРН стоит 450 рублей. Ее можно получить онлайн через портал госуслуг или сайт Росреестра. Главное - чтобы она была выдана не ранее чем за 30 дней до подачи документов на оценку. Старая выписка не подойдет - даже если она была сделана 2 месяца назад.

Как проверить, что оценщик легальный?

У оценщика должен быть аттестат саморегулируемой организации оценщиков (СРО). Проверить это можно на сайте РОССО (Российская ассоциация оценщиков) или на сайте СРО, к которой он принадлежит. Если оценщик не в СРО - банк откажет в принятии отчета. Не рискуйте дешевыми предложениями - они могут быть нелегальными.

Комментарии (9)

Татьяна Милохова

декабря 13, 2025 AT 11:11Ого, а я думала, что если в одном банке - то оценка не нужна. Оказывается, не всегда. Спасибо за развернутый разбор! Особенно ценно про внутреннюю реструктуризацию - теперь понимаю, почему мой банк так упорно предлагал просто «переоформить» без смены кредитора. А ещё - про выписку из ЕГРН: я думала, что старая подойдёт, а оказалось - нет. Уже заказала новую. Спасибо, что не дали ошибиться!

Artyom Poddubny

декабря 14, 2025 AT 01:13Ну конечно, банк хочет, чтобы ты заплатил ещё 15 тысяч за то, что он сам не хочет обновить свою базу данных. А потом скажет: «Мы же вас защищаем!» - как будто ты не знаешь, что это просто налог на твою доверчивость. Сколько раз уже слышал эту сказку? Пока не купил квартиру - думал, что всё честно. Теперь знаю: честно - только когда они получают.

Михаил Латыпов

декабря 15, 2025 AT 06:08Хочу подчеркнуть важность выбора оценщика из СРО - это не формальность, а гарантия юридической защищенности. В 2024 году было множество случаев, когда «дешёвые» оценки от частных лиц не были приняты банками, и заемщики теряли время и деньги. Рекомендую всегда проверять аттестат на сайте РОССО или самой СРО. Это занимает пять минут, но экономит недели нервов и дополнительных расходов. Переоценка - это инструмент, а не наказание. Используйте её с умом.

Ярослав Козис

декабря 15, 2025 AT 06:32Всё это - чистой воды махинация. ЦБ и банки создали систему, где ты платишь за то, чтобы они не рисковали. А ты? Ты - заложник. Оценщик приезжает, смотрит на твои обои, пишет «ремонт средний» - и снижает цену на 12%. Ты же не можешь доказать, что у тебя «супер-ремонт»? Потому что в ГОСТе нет пункта «качество натяжного потолка» или «бренд стиральной машины». Это не оценка - это квест на выживание с кучей бумажек, которые никто не читает. И да - 18% роста цен? Это не инфляция, это монополия на глупость.

Лена Круско

декабря 16, 2025 AT 08:17В соответствии с действующим законодательством Российской Федерации, в частности, Положением Банка России № 578-П, а также ГОСТ Р 51488-2020, обязательность актуализации оценки залогового имущества при рефинансировании является неотъемлемым условием обеспечения кредитного риска. Отказ от предоставления отчета, подготовленного не ранее чем за шесть месяцев до даты подачи заявки, влечет за собой автоматическое прекращение рассмотрения заявки на кредитование. Рекомендую всем заемщикам заранее планировать сроки и формировать полный пакет документов, включая выписку из ЕГРН, не позднее чем за 45 дней до планируемой подачи заявки.

Павел Трикуль

декабря 17, 2025 AT 09:33А вы знаете, что 73% оценок, проведённых в Москве, содержат систематические ошибки в выборе аналогов? Я проверил 42 отчёта за последний год - в 31 случае оценщик игнорировал квартиры с аналогичной планировкой в том же подъезде, но с более высокой ценой. Почему? Потому что они получают комиссию от банка, а не от вас. Банк хочет, чтобы оценка была как можно ниже - так меньше рисков. А вы? Вы платите за то, чтобы вас обманули. И да - «аттестат СРО» - это просто маска. СРО - это тоже банки. Они все в одной сети. Не верьте в «честность». Верьте только цифрам. И сохраняйте все чеки. Они вам понадобятся, когда вы будете подавать в суд.

Nazar Astanov

декабря 19, 2025 AT 03:26В Украине такая же ситуация. Даже дороже. Но хотя бы не требуют выписку из ЕГРН - у нас это ЕГРНП. И оценка - 1000 гривен. Всё равно платишь. Но хотя бы не 15 тысяч.

Vlad Kaminski

декабря 19, 2025 AT 15:09Люди, не паникуйте! 🙌 Переоценка - это не беда, это шанс! У меня в 2023-м квартира оценивалась в 7,2 млн, а в 2024-м - уже в 8,9 млн! Получил доплату 1,7 млн - купил машину и отдохнул в Турции 🌴. Банк не враг - он ваш партнер, если вы знаете, как играть. Проверьте аналоги, соберите фото ремонта, найдите оценщика с хорошими отзывами - и всё будет ОК! 💪 И да - не забудьте про выписку из ЕГРН! Она стоит 450 рублей - это пиво в магазине, а не «кража»! 🤝

Kirill Korlyakov

декабря 21, 2025 AT 09:09А вы точно проверили, что оценщик в СРО?.. А вы точно знаете, что его аттестат не отозвали в прошлом месяце?.. А вы точно уверены, что выписка из ЕГРН - не поддельная?.. А вы точно знаете, что банк не введёт в отчёт дополнительный коэффициент «риск региона»?.. А вы точно понимаете, что если вы не приложите копию паспорта с пропиской - оценка не примут?.. А вы точно не забыли про подпись оценщика в трёх экземплярах?.. А вы точно знаете, что в вашем районе сейчас действует временный мораторий на оценку?.. А вы точно…