Купили одну квартиру, вернули себе часть денег через налоговую. Спустя годы решили купить вторую - и тут возникает главный вопрос: а можно ли снова вернуть налог? Короткий ответ: да, но с важными оговорками, которые зависят от того, когда вы купили первое жилье. В 2026 году правила стали немного мягче для тех, кто начал приобретать недвижимость после реформы 2014 года.

Многие думают, что имущественный вычет - это одноразовая акция. Это миф. Законодательство позволяет распределять лимит между несколькими объектами, если соблюдены определенные условия. Давайте разберемся, сколько денег реально можно вернуть за вторую квартиру и какие подводные камни ждут вас в Федеральной налоговой службе (ФНС).

Главное правило: дата покупки первой квартиры

Весь механизм повторного имущественного налогового вычета возможности вернуть часть уплаченного НДФЛ при покупке жилья строится на одной дате - 1 января 2014 года. Именно тогда в Налоговый кодекс РФ были внесены изменения, разрешившие переносить остаток вычета на следующие объекты недвижимости.

Ситуация делится на два лагеря:

- Первая квартира куплена ДО 2014 года. Если вы уже воспользовались правом на вычет за эту покупку, то на новую квартиру (купленную после 2014 года) основной вычет вам не положен. Лимит исчерпан навсегда.

- Первая квартира куплена ПОСЛЕ 1 января 2014 года. Здесь все иначе. Вы можете использовать неиспользованный остаток лимита при покупке второй, третьей и так далее квартир.

Максимальная база для расчета вычета составляет 2 000 000 рублей. Это значит, что государство готово вернуть вам максимум 260 000 рублей (при ставке НДФЛ 13%). Если первая квартира стоила дешево, например, 1 миллион рублей, вы получили возврат только с этой суммы. Оставшиеся 1 миллион рублей «лимита» не сгорели. Их можно применить ко второму жилью.

Примеры из жизни: сколько реально вернут?

Теория звучит сухо, поэтому давайте посчитаем на конкретных цифрах. Представим двух героев: Петрова и Иванова.

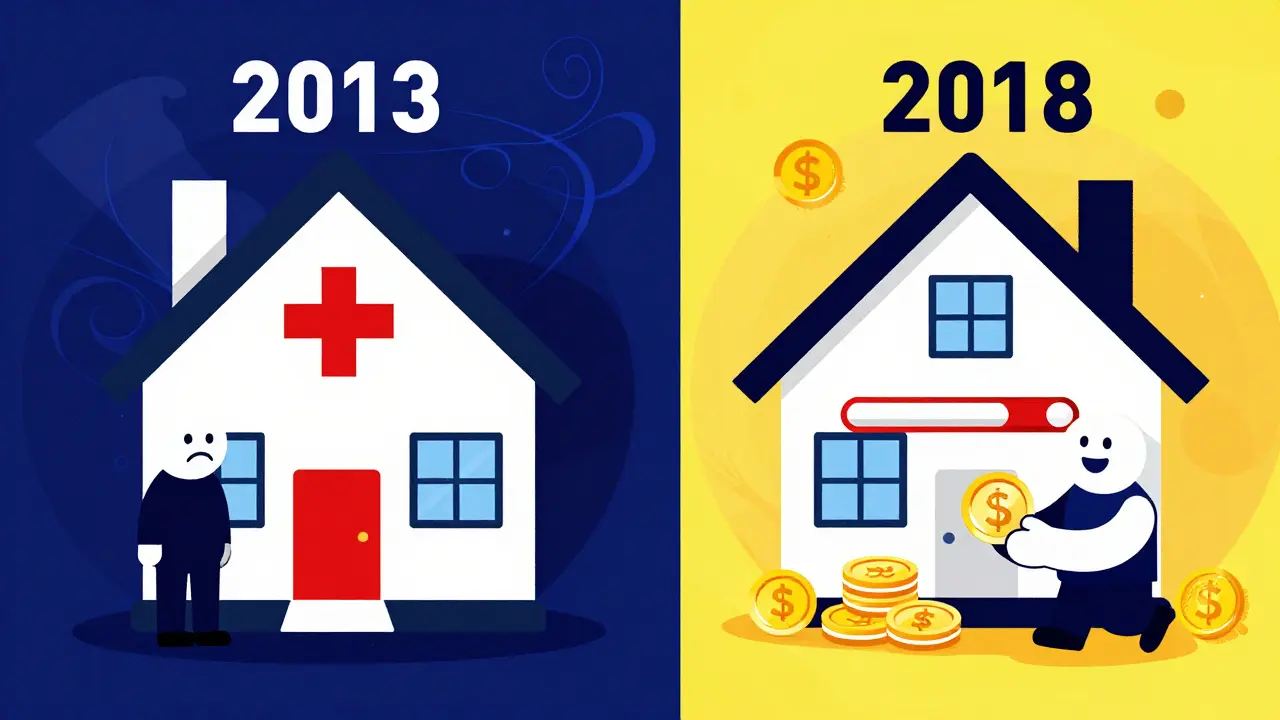

Сценарий Петрова (старые правила)

Петров купил квартиру в 2013 году за 1,5 млн рублей. Он оформил вычет и получил назад 195 000 рублей (13% от 1,5 млн). В 2025 году он покупает элитную квартиру за 10 млн рублей. Может ли он вернуть налог со второй покупки? Нет. Так как первая сделка была до 2014 года, его право на основной имущественный вычет считается полностью использованным. Вторая покупка налоговым вычетом не облагается.

Сценарий Иванова (новые правила)

Иванов купил квартиру в 2018 году за 1,2 млн рублей. Он получил возврат 156 000 рублей. Его общий лимит - 2 млн рублей. Значит, у него остался неиспользованный остаток: 2 000 000 - 1 200 000 = 800 000 рублей. В 2025 году Иванов покупает вторую квартиру за 3 млн рублей. С какой суммы он может вернуть налог? Только с оставшихся 800 000 рублей. Итоговая сумма возврата: 800 000 × 13% = 104 000 рублей.

Важно понимать: общая сумма расходов, на которую распространяется льгота, не может превышать 2 миллиона рублей за всю жизнь (для сделок после 2014 года). Даже если вы купите три квартиры, суммарный возврат основного вычета не превысит 260 000 рублей.

Ипотечный вычет: ловушка для второго жилья

Здесь кроется самая большая ошибка, которую допускают налогоплательщики. Основной вычет (за стоимость квартиры) и вычет по процентам по ипотеке - это две разные вещи с разными правилами.

| Тип вычета | Максимальная сумма базы | Можно ли получить повторно? | Ограничение по времени |

|---|---|---|---|

| Основной (стоимость жилья) | 2 000 000 руб. | Да (если первая покупка после 2014 г.) | Нет жесткого срока давности |

| По процентам (ипотека) | 2 000 000 руб. | НЕТ | Только один раз в жизни |

Вычет по уплаченным ипотечным процентам предоставляется только один раз в жизни. Неважно, какая у вас ставка или сколько квартир вы берете в кредит. Если вы уже использовали этот вычет на первую квартиру, на вторую он не распространяется. Ни при каких условиях.

Но есть нюанс. Если вы купили первую квартиру до 2014 года и не оформляли вычет по процентам (например, покупали за наличные или просто забыли), то при покупке второй квартиры в ипотеку после 2014 года вы сможете оформить вычет по процентам именно на второе жилье. Главное условие: вы никогда ранее не получали компенсацию за проценты.

Ставки НДФЛ в 2026 году: как они влияют на сумму?

С 2025 года в России действует прогрессивная шкала НДФЛ. Это напрямую влияет на то, сколько денег придет вам на карту.

- Доход до 2,4 млн рублей в год: Ставка 13%. Максимальный возврат основного вычета - 260 000 рублей.

- Доход от 2,4 до 5 млн рублей: Ставка 15%. Возврат будет считаться по этой ставке, но база та же. Однако помните, что вернуть можно только те налоги, которые вы фактически уплатили.

- Доход свыше 5 млн рублей: Ставка 15% на превышение. Для таких доходов максимальный потолок вычета может быть выше, но он ограничен суммой уплаченного налога.

Важное уточнение для 2026 года: некоторые источники упоминают лимит в 2,2 млн рублей для новых категорий льготников или специфических программ, однако базовый стандартный лимит для большинства граждан остается на уровне 2 миллионов рублей. Всегда сверяйтесь с актуальными данными на сайте ФНС, так как законодательство может меняться.

Кому отказывают в повторном вычете?

Даже если формально вы подходите под критерии, налоговая может отказать. Вот основные причины:

- Сделки между близкими родственниками. Если вы купили квартиру у мужа, жены, родителей, детей или братьев/сестер, вычет не положен. Закон считает такие сделки не рыночными, а формой перераспределения имущества внутри семьи.

- Отсутствие официального дохода. Вычет - это возврат уплаченного вами налога. Если вы работаете в тени, получаете зарплату «в конверте» или являетесь самозанятым (и платите НПД вместо НДФЛ), возвращать вам нечего.

- Использование материнского капитала. Часть стоимости квартиры, оплаченная маткапиталом, исключается из базы для расчета вычета. Вы можете вернуть налог только с той доли, которую оплатили своими деньгами.

Как оформить документы в 2026 году?

Процедура не изменилась кардинально. У вас есть два пути:

1. Через налоговую инспекцию (ФНС)

Вы ждете окончания календарного года, подаете декларацию 3-НДФЛ и заявление на возврат. Деньги придут на ваш счет в течение месяца после проверки. Проверка обычно занимает до трех месяцев, но часто заканчивается быстрее.

2. Через работодателя

Вы получаете уведомление из ФНС о праве на вычет и отдаете его в бухгалтерию. Работодатель перестает удерживать НДФЛ с вашей зарплаты начиная с месяца подачи документов. Это удобно, так как деньги поступают сразу, без ожидания конца года.

Совет: Сейчас большинство документов можно подать через личный кабинет налогоплательщика на сайте nalog.ru. Прикрепляйте сканы договора купли-продажи, выписки из ЕГРН, справки 2-НДФЛ и чеки об оплате. Для новостроек ключевым документом является акт приема-передачи, для вторички - выписка из ЕГРН.

Часто задаваемые вопросы

Можно ли получить вычет за квартиру, купленную супругом?

Да, если квартира куплена в браке, она считается совместно нажитым имуществом. Оба супруга имеют право на вычет независимо от того, на кого оформлен договор. Каждый может вернуть до 260 000 рублей (общая сумма до 520 000 рублей на пару), если оба работают официально.

Есть ли срок давности для подачи заявления?

Законом не установлен предельный срок для возникновения права на вычет. Вы можете подать декларацию хоть через 10 лет после покупки. Однако вернуть налог можно только за последние три года. Например, в 2026 году вы можете вернуть НДФЛ за 2025, 2024 и 2023 годы.

Что делать, если я купил квартиру до 2014 года, но не оформлял вычет?

Вы можете оформить вычет сейчас. Но помните, что эта покупка засчитается как использование вашего единственного права на основной вычет. На будущие квартиры (купленные после 2014 года) основной вычет уже не распространится. Зато вы сможете претендовать на вычет по ипотечным процентам, если они были.

Можно ли объединить расходы на ремонт в повторный вычет?

Расходы на ремонт включаются в общую базу вычета только для новостроек (по договору долевого участия). Для вторичного рынка расходы на отделку и ремонт в состав вычета не входят. Учитывайте это при расчете суммы.

Как повлияет продажа первой квартиры на право вычета по второй?

Если вы продадите первую квартиру менее чем через 3 года (или 5 лет, в зависимости от статуса резидента и условий), вам придется заплатить НДФЛ с прибыли от продажи. Этот налог уменьшит сумму к возврату по второму вычету. Лучше планировать сделки заранее.

Комментарии (7)

Максим Боровский

мая 22, 2026 AT 13:52Вот это поворот с процентами по ипотеке 🤯 Я всегда думал, что если я плачу банку деньги, то государство должно как-то компенсировать мне эту нагрузку на каждом этапе. А тут выходит, что лимит один раз и всё, точка. Это вообще логично? С одной стороны, поддержка молодых семей, с другой - жесткий потолок. Но зато основной вычет можно растянуть на несколько квартир, если они куплены после 2014 года. Это уже похоже на разумный компромисс между бюрократией и человеческими потребностями. Хотя, честно говоря, сложно назвать эту систему «поддержкой», когда нужно собирать гору бумаг и ждать проверки месяцами.

Лариса Паренсова

мая 23, 2026 AT 16:17Не верьте им 😒 Это просто способ контролировать граждан через налоги. Они делают вид, что помогают, а на самом деле усложняют жизнь тем, кто пытается купить жилье. Вычитайте про маткапитал - там тоже одни грабли. Система построена так, чтобы вы сами запутались и отказались от своих прав. Или заплатили юристам половину суммы вычета. Подумайте сами: зачем государству отдавать вам 260 тысяч? Им нужны ваши деньги, а не ваша благодарность. 🕵️♀️

Ирина Ли

мая 24, 2026 AT 10:48Коллеги, давайте смотреть на факты, а не на теории заговора. Законодательство действительно имеет свои нюансы, но оно прозрачно для тех, кто готов разобраться. Важно понимать разницу между основным вычетом и вычетом по процентам. Если вы покупали первую квартиру до 2014 года, то да, ваш шанс на основной вычет исчерпан. Но если сделка была позже, остаток лимита сохраняется. Это не conspiracy, это Налоговый кодекс РФ. Главное - правильно собрать документы: договор, выписка из ЕГРН, справки 2-НДФЛ. Ошибки в документах приводят к отказам чаще, чем сама система.

Alexey Kruglov

мая 24, 2026 AT 22:02ну че париться братан... я вот сам недавно голову сломал над этим делом. главное не забыть про срок давности три года. то есть в 2026 году ты можешь вернуть налог только за 2023, 2024 и 2025 годы. если ты заработал много денег в эти годы, то и возврат будет больше. но если ты работал в тени или на НПД, то тебе ничего не светит. это больно осознавать, но такова реальность. еще момент: ремонт засчитывается только в новостройках! во вторичке твои затраты на обои и плитку налоговая видеть не хочет. держите это в голове, прежде чем бежать в ФНС.

Трифон Ильяхин

мая 25, 2026 AT 19:20Здорово, что автор расписал примеры Петрова и Иванова, это реально помогает понять суть. Особенно важно запомнить про родственников. Купил квартиру у брата - считай, выбросил деньги на ветер с точки зрения вычета. Налоговая считает такие сделки внутренним перераспределением, а не рыночной покупкой. Так что если планируете «покупать» жилье у семьи, лучше сначала проконсультироваться с юристом, иначе будете платить налог при продаже, а возврат не получите. И да, прогрессивная шкала НДФЛ теперь тоже играет роль. Если доход выше 2.4 млн, ставка 15%, и сумма возврата может быть чуть другой, но база та же. Учитывайте это при планировании бюджета.

Оксана Яцунова

мая 27, 2026 AT 10:08Спасибо за подробную информацию. Очень полезно знать о возможности распределения лимита между несколькими объектами недвижимости. Многие люди действительно считают, что вычет можно получить только один раз, и упускают возможность вернуть средства за последующие покупки. Особенно актуально это для тех, кто меняет жилье несколько раз за жизнь. Рекомендую всем внимательно изучать условия перед подачей декларации, чтобы избежать ошибок. Также стоит отметить, что процедура подачи через личный кабинет на сайте ФНС значительно упростила процесс, и теперь не нужно лично посещать инспекцию. Это экономит время и нервы.

Ефим Добровольский

мая 27, 2026 AT 13:56короче говоря если вы купили квартиру после 2014 года и не использовали весь лимит в 2 миллиона рублей то остаток можно применить к следующей покупке. это очень удобно особенно если первая квартира была небольшой или дешевой. например купили студию за миллион получили возврат с миллиона а оставшиеся миллион можете потратить на следующую квартиру. главное не забывайте про ипотечные проценты их можно вернуть только один раз в жизни. так что если вы уже воспользовались этим правом на первой квартире то на второй он вам не положен. проверяйте свои документы и сроки подачи декларации чтобы не упустить право на возврат