Когда вы покупаете квартиру, лечитесь за свой счет или платите за обучение, вы имеете право на налоговый вычет - то есть вернуть 13% от потраченных денег. Но как именно это сделать? Через ФНС или через работодателя? Оба способа официально разрешены, но выбор между ними может сильно повлиять на ваш бюджет, время и даже на то, получите ли вы вообще всю сумму. В 2025 году ситуация осталась прежней: нет никаких кардинальных изменений, но есть важные нюансы, которые многие упускают.

Что такое налоговый вычет и зачем он нужен

Налоговый вычет - это возврат части уплаченного подоходного налога (НДФЛ). Если вы зарабатываете 50 000 рублей в месяц, то с вашей зарплаты удерживается 6 500 рублей в виде налога. Если вы имеете право на вычет, например, за лечение за 35 000 рублей, то вы можете вернуть 4 550 рублей (13% от 35 000). Это не субсидия, не подарок - это ваши же деньги, которые вы уже заплатили государству, но теперь можете получить обратно.

Существует два способа получить эти деньги: один - после окончания года, через налоговую, другой - прямо в зарплате, через работодателя. Первый - единовременный возврат, второй - ежемесячное увеличение «чистой» зарплаты. Выбор зависит не от личных предпочтений, а от вашей ситуации: сколько вы потратили, как вы работаете, планируете ли менять работу и когда вы получили право на вычет.

Как получить вычет через работодателя

Этот способ работает, если вы официально трудоустроены по трудовому договору. Он не требует ждать до следующего года. Вы начинаете получать вычет сразу, как только налоговая одобрит ваше заявление.

Процесс простой:

- Соберите документы, подтверждающие право на вычет: договор купли-продажи жилья, чеки за лечение, квитанции об оплате обучения.

- Подайте заявление в налоговую инспекцию - лично, через МФЦ или через личный кабинет на сайте nalog.ru. В 2025 году 85% заявлений подаются именно так - через интернет.

- Ждите 30 календарных дней. Налоговая проверит документы и выдаст вам уведомление о праве на вычет. Это не деньги, а бумага, которая говорит работодателю: «С этого человека больше не нужно удерживать НДФЛ в пределах лимита».

- Передайте уведомление в бухгалтерию. Следующего месяца ваша зарплата станет больше на 13% - налоги перестанут удерживать.

Пример: Павел заплатил 35 000 рублей за стоматологию в марте 2025 года. В апреле он подал заявление. В мае получил уведомление. В июне его зарплата стала 50 000 рублей вместо 43 500 - налог не удерживали. Он экономил по 4 550 рублей в месяц, пока не исчерпал вычет.

Плюсы этого способа: вы не ждете год, деньги приходят постепенно, и вы не теряете их на инфляции. Особенно удобно, если у вас ипотека и вы хотите немного увеличить ежемесячный доход без дополнительных усилий.

Как получить вычет через ФНС

Этот способ - классический. Вы ждете окончания года, собираете документы, подаете декларацию 3-НДФЛ и получаете всю сумму сразу.

Шаги:

- Дождитесь окончания календарного года (31 декабря).

- Подайте декларацию 3-НДФЛ - в бумажном виде, через МФЦ или в личном кабинете. В 2025 году 90% заявлений подаются онлайн.

- ФНС проводит камеральную проверку - это занимает до 90 дней.

- Если все в порядке, деньги переводят на ваш счет - в течение 30 дней после проверки.

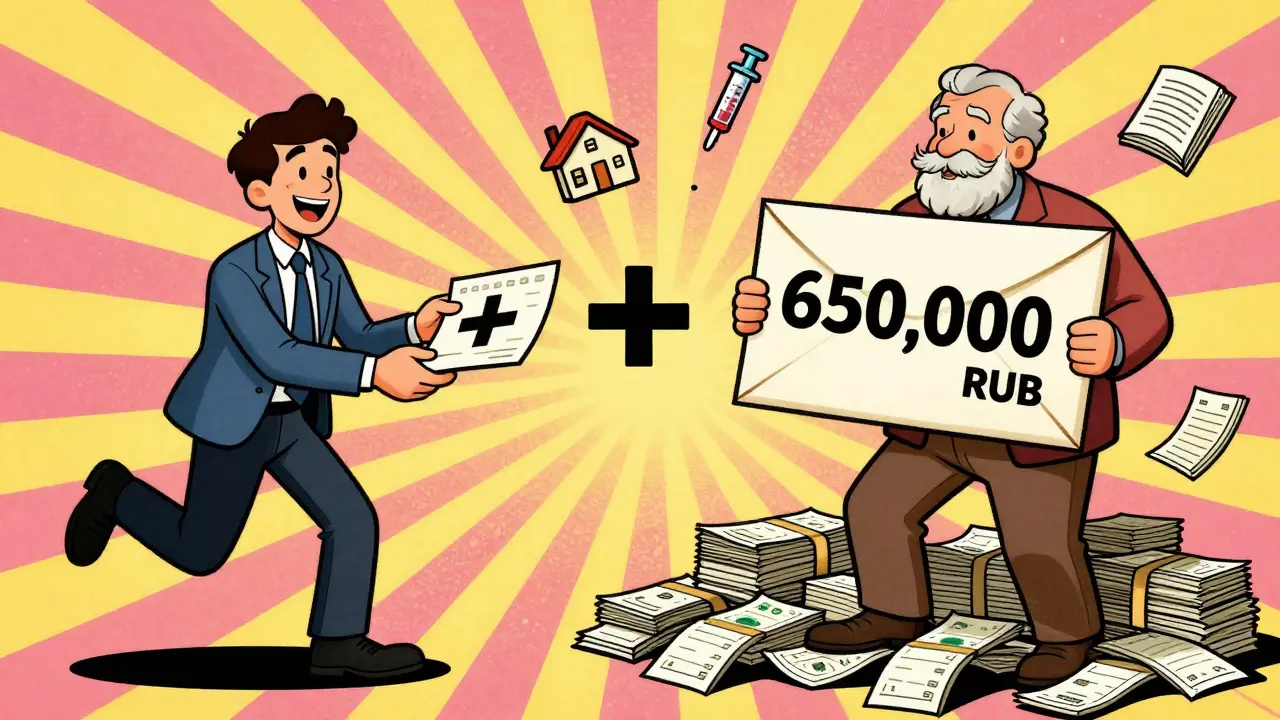

Итого: от подачи заявления до получения денег проходит 120 дней. Но зато вы получаете всю сумму разом. Например, если вы купили квартиру за 5 миллионов рублей, вычет составит 650 000 рублей (2 млн × 13%). Через работодателя вы получали бы по 13 000 рублей в месяц - и это заняло бы больше пяти лет. Через ФНС вы получаете 650 000 рублей в один момент - и можете сразу погасить часть ипотеки или купить бытовую технику.

Что лучше: ФНС или работодатель?

Нет универсального ответа. Но есть четкие правила, которые помогут выбрать правильный путь.

Выбирайте работодателя, если:

- Вы получаете доход только от одного работодателя.

- Вы не планируете увольняться в ближайшие 6-12 месяцев.

- Сумма вычета небольшая - до 100 000 рублей (например, лечение, обучение, небольшой ремонт).

- Вы хотите экономить каждый месяц, а не ждать год.

Выбирайте ФНС, если:

- Вы купили квартиру за 3 миллиона и больше - вычет превышает ваш годовой доход.

- Вы уволились в этом году или работаете по нескольким договорам.

- Вы хотите вернуть деньги за прошлые годы (до 3 лет назад).

- Вы не уверены в стабильности работы - если уволитесь, вычет через работодателя пропадет.

Статистика 2025 года показывает: 45% людей с маленькими вычетами (до 100 000 рублей) выбирают работодателя. А вот при крупных вычетах - свыше 100 000 рублей - 75% выбирают ФНС. Молодые люди до 30 лет чаще берут вычет через работодателя - им важна немедленная экономия. Люди старше 45 лет - через ФНС - они привыкли к традиционному подходу и часто имеют накопленные расходы за несколько лет.

Ошибки, которые дорого стоят

Многие думают: «Лучше через работодателя - быстрее». Но это не всегда так.

Одна из самых частых ошибок - подавать заявление через работодателя, если у вас несколько мест работы. Налоговая выдает одно уведомление. Если вы работаете у двух работодателей, вы должны получить два отдельных уведомления - иначе второй работодатель не сможет перестать удерживать налог. Многие не знают этого и теряют часть вычета.

Еще одна ошибка - подавать заявление через работодателя, если вы планируете уволиться. Если вычет не исчерпан, и вы уходите с работы, остаток вычета не переносится. Вам придется ждать следующего года, собирать документы и подавать декларацию через ФНС. Это отнимает еще 4-5 месяцев.

Также не стоит забывать: вычет через работодателя доступен только при трудовом договоре. Если вы работаете по ГПХ (гражданско-правовому договору), вы не можете использовать этот способ. Только ФНС.

Что меняется в 2025-2026 годах

Процесс становится проще, но не потому, что правила изменились - а потому что технологии работают лучше.

В 2025 году:

- 85% уведомлений о праве на вычет оформляются через личный кабинет ФНС - без посещения инспекции.

- Срок выдачи уведомления сократился до 20-25 дней вместо 30.

- ФНС начала автоматически получать данные от медицинских учреждений и банкиров - если вы лечились в клинике, которая передает данные, вам не нужно приносить справки.

К 2026 году планируют внедрить систему межведомственного взаимодействия. Это значит, что при покупке квартиры вы просто подтверждаете сделку в личном кабинете - и ФНС сама получает данные от Росреестра. Никаких договоров, актов, выписок - всё автоматически.

В будущем - к 2027 году - работодатели смогут получать данные от ФНС напрямую через API. Вы просто говорите: «Хочу вычет», и система сама корректирует ваш налог. Больше никаких уведомлений, никаких бухгалтеров.

Что делать, если вы уже уволились?

Если вы получали вычет через работодателя, а потом уволились - не паникуйте. Остаток вычета не пропал. Вы просто переходите на второй способ: подаете декларацию 3-НДФЛ за год, в котором уволились, и получаете остаток через ФНС. Просто соберите все документы, подайте заявление и дождитесь перевода. Это займет 120 дней, но вы всё равно получите деньги.

Когда лучше вообще не выбирать

Если вы не платили НДФЛ в течение года - вы не можете получить вычет. Это касается:

- ИП на упрощенной системе.

- Пенсионеров без официального дохода.

- Людей, получающих только доходы по ГПХ, если они не платят налоги.

Вычет - это возврат налога, который вы уже заплатили. Если вы не платили - вам нечего возвращать.

Советы на практике

- Если вы купили квартиру в январе 2025 года - не ждите до 2026 года. Подайте заявление через личный кабинет прямо сейчас - уведомление придет в марте, и с апреля вы начнете получать вычет через работодателя.

- Если вы лечились в декабре 2024 года, но не подавали документы - вы можете подать декларацию за 2024 год до 30 апреля 2025 года. Вычет можно получить за три года назад.

- Не перепутайте: вычет на лечение - это до 120 000 рублей в год (возврат 15 600 рублей), а на обучение - до 120 000 рублей на себя и 50 000 рублей на детей.

- Если вы работаете у двух работодателей - подавайте заявление на каждого отдельно. Не надейтесь, что один уведомление подойдет для двоих.

Главное - не откладывайте. Даже если вы не уверены, какой способ выбрать - подайте заявление через личный кабинет. Вы всегда сможете изменить решение: если уведомление пришло, а вы передумали - просто не передавайте его работодателю. Подождите до следующего года и подайте декларацию. Вы не потеряете ничего, кроме времени.

Можно ли получить вычет через работодателя, если я работаю по ГПХ?

Нет. Вычет через работодателя доступен только при трудовом договоре. Если вы работаете по гражданско-правовому договору (ГПХ), вы не можете использовать этот способ. Единственный вариант - подать декларацию 3-НДФЛ через ФНС и получить вычет единовременно.

Что делать, если я уволился, а вычет через работодателя не исчерпан?

Остаток вычета не пропадает. Вы можете подать декларацию 3-НДФЛ за год, в котором уволились, и получить оставшуюся сумму через ФНС. Вам нужно собрать все документы, указать в декларации сумму, которую вы уже получили через работодателя, и указать остаток. ФНС пересчитает и перечислит оставшуюся сумму.

Можно ли получить вычет за несколько лет сразу через ФНС?

Да. Вы можете подать декларацию 3-НДФЛ за три предыдущих года. Например, в 2025 году вы можете вернуть налог за 2022, 2023 и 2024 годы, если у вас были расходы на жилье, лечение или обучение. Но только если вы платили НДФЛ в эти годы. Если вы не работали - вычет не положен.

Сколько времени занимает получение вычета через ФНС?

Обычно это 120 дней: 90 дней на камеральную проверку декларации и еще 30 дней на перевод денег. В редких случаях, если документы неполные, срок может продлиться. Но если вы подаете через личный кабинет с полным пакетом - процесс идет быстрее.

Можно ли получать вычет и через работодателя, и через ФНС одновременно?

Нет. Вы можете выбрать только один способ за один год. Если вы начали получать вычет через работодателя, вы не можете подавать декларацию за тот же год. Но если вы получили только часть вычета через работодателя, а остаток не исчерпан - вы можете получить остаток через ФНС в следующем году.

Комментарии (7)

Ruslan Gaydelenis

марта 18, 2026 AT 21:40Просто берешь и подаешь через личный кабинет. Никаких хождений, никаких бумажек. Уведомление приходит - передаешь бухгалтеру. Через месяц зарплата становится больше. Все. Конец истории.

Дмитрий Миронов

марта 20, 2026 AT 12:55Люди, вы реально думаете, что через работодателя - это «удобно»? Это просто ловушка для тех, кто не умеет планировать. Ты уволишься - и всё, твой вычет летит в трубу. А через ФНС - ты держишь контроль. Ты - хозяин своей налоговой судьбы. Не позволяй бухгалтерии решать за тебя, что тебе выгодно. Это же не детский сад.

Владислав Шин

марта 22, 2026 AT 11:01Система вычетов - это не про деньги, это про отношение к государству. Через работодателя - ты доверяешь институциональной структуре. Через ФНС - ты берешь на себя ответственность. Первый путь - пассивный, второй - активный. И в этом и есть разница между тем, кто живет по правилам, и тем, кто их переопределяет. Ты не получаешь 13% - ты перехватываешь контроль над потоком капитала. Это философия.

Христофор Лаврищев

марта 23, 2026 AT 04:38Братаны, если ты купил квартиру - не думай, что ты «выбираешь способ». Ты выбираешь, когда ты хочешь получить свои деньги. Через работодателя - это как получать зарплату каждый месяц. Через ФНС - это как выиграть в лотерею, но только ты сам купил билет. И да, если ты уволишься - не паникуй. Просто подаешь 3-НДФЛ и ждешь. Это не конец света, это просто перезагрузка. Главное - не откладывай. Сделай сегодня, а не когда «найду время». Ты же не ждешь, пока бабушка сбегает в магазин за хлебом, да?

Денис Ройлян

марта 24, 2026 AT 11:13У меня через работодателя. Уже полгода зарплата на 5 тысяч больше. Никаких проблем. Главное - не забыть передать уведомление. А если уволишься - потом через ФНС додоберешь. Всё просто.

Елена Олейникова

марта 26, 2026 AT 00:00Интересно, что в 2025 году автоматизация данных от медицинских учреждений сократила сроки, но не устранила необходимость ручного подтверждения для ГПХ-работников. Это создаёт асимметрию доступа: формально вычет доступен всем, но фактически - только тем, кто имеет трудовой договор. Потому что API-интеграция с Росреестром и ФНС не распространяется на неформальный сектор. Это системная уязвимость, не технологическая.

Vasil Ivanov

марта 26, 2026 AT 21:16я в прошлом году через работодателя взял, а потом уволился и забыл про остаток. потом через пару месяцев вспомнил - подал 3-НДФЛ и получил ещё 80к. не бойтесь, всё можно исправить. главное - не паниковать и не думать, что всё пропало. просто сделай шаг, и всё наладится. и да, не перепутайте вычет на детей и на себя - у меня жена подумала, что можно на двоих взять, и запуталась. потом объяснил ей - и всё ок.